按照财政部等9部委《关于联合开展电子凭证会计数据标准深化试点工作的通知》(财会〔2023〕7号)和《财政部办公厅关于继续开展电子凭证会计数据标准深化试点工作的通知》(财办会〔2024〕3号)要求,为方便试点单位了解深化试点的有关工作要求和操作流程,指导和保障深化试点工作顺利高效进行,财政部会计司对《电子凭证会计数据标准深化试点技术问答1.0》进行完善更新,形成了《电子凭证会计数据标准深化试点技术问答2.0》(简称《技术问答》)。《技术问答》从深化试点总体安排、总体流程和要求、开具端试点相关问题、接收端试点相关问题、接收端试点验证相关问题、其他相关问题等方面进行说明,供各试点单位在深化试点过程中参考。

目 录

一、前言

二、关于深化试点总体安排

三、关于深化试点总体流程和要求

四、关于开具端试点相关问题

五、关于接收端试点相关问题

六、关于接收端试点验证相关问题

七、关于其他相关问题

一、前言

为深入贯彻党的二十大关于“加快建设数字中国,加快发展数字经济”、“推动经济社会发展绿色化、低碳化”的有关精神,按照《中共中央办公厅 国务院办公厅关于进一步深化税收征管改革的意见》、《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30 号)、《国务院办公厅关于改革完善中央财政科研经费管理的若干意见》(国办发〔2021〕32 号)和《会计改革与发展“十四五”规划纲要》(财会〔2021〕27 号)等有关要求,财政部、税务总局、人民银行、国务院国资委、国家档案局、国家标准化管理委员会、国家电子文件管理部际联席会议办公室(国家密码管理局)、民航局、中国国家铁路集团有限公司联合组织开展电子凭证会计数据标准深化试点工作。通过制定推广会计数据标准,推动电子凭证从开具、接收到处理、归档等各环节全流程标准化无纸化处理,着力解决广大企事业单位存在的电子凭证“接收难、入账难、归档难”问题。

为了帮助参与电子凭证会计数据标准深化试点的单位了解有关情况,指导试点单位迅速有效地开展系统改造等工作,我们结合前期深化试点情况,研究更新了《电子凭证会计数据标准深化试点技术问答 2.0》(以下简称《技术问答》)。《技术问答》从深化试点总体安排、总体流程和要求、开具端试点相关问题、接收端试点相关问题、接收端试点验证相关问题、其他相关问题等方面,对试点工作中需要了解的若干情况和可能遇到的共性问题进行解答,供试点单位相关人员查阅参考。《技术问答》将根据深化试点进展情况进行持续动态更新。

二、关于深化试点总体安排

(一)深化试点的总体目标是什么?

电子凭证会计数据标准,旨在打通电子凭证报销入账归档“最后一公里”,推动电子凭证从开具、接收到处理、归档等各环节全流程标准化无纸化处理,解决电子凭证“接收难、入账难、归档难”问题。深化试点围绕“试数据标准、试技术路线、试推广路径”的工作目标,遵循“有序扩围,稳中求进”的原则,有序扩大试点电子凭证的种类和开具范围,稳步扩大接收端试点单位范围,进一步优化完善技术路线,建立健全配套制度,加强平台能力建设,探索行之有效的推广方案,为标准的全面推广奠定基础。

(二)深化试点的电子凭证会计数据标准包含哪几种?

深化试点的电子凭证包括增值税电子普通发票、增值税电子专用发票、数电票(不含铁路电子客票、航空运输电子客票行程单)、数电票(铁路电子客票)、数电票(航空运输电子客票行程单)、财政电子票据、电子非税收入一般缴款书、银行电子回单和银行电子对账单。相应的,深化试点的电子凭证会计数据标准也是9种。

(三)开具端试点单位范围有哪些?

数电票(不含铁路电子客票、航空运输电子客票行程单)的开具端试点单位范围为能开具数电票(不含铁路电子客票、航空运输电子客票行程单)的所有开票主体,数电票(铁路电子客票)的开具端试点单位范围为中国国家铁路集团有限公司所有开票主体,数电票(航空运输电子客票行程单)开具端试点单位范围为39家航空公司和165家民航销售代理企业;增值税电子普通发票和增值税电子专用发票的开具端试点单位为国家电网有限公司;财政电子票据(不含电子非税收入一般缴款书)的开具端试点单位范围为中央和浙江省开票单位;电子非税收入一般缴款书的开具端试点单位范围为中央部门、浙江省、陕西省所有执收单位;银行电子回单和银行电子对账单的开具端试点单位范围为接入银行电子凭证互联互通平台的所有银行(截至2024年3月共54家)。

(四)接收端试点单位范围有哪些?

接收端试点单位范围包括中央企业、中央级行政事业单位、金融机构、地方单位等,覆盖全国各省、自治区、直辖市、计划单列市和新疆生产建设兵团。同时,鼓励未纳入试点单位范围、具备条件的单位在备案后自愿参与深化试点工作。

浙江省依托政务服务平台继续在全省范围整体开展试点,深化“多种电子凭证统一标准”一站式服务模式构建。鼓励具备条件的省份依托平台开展区域性、行业性试点。

(五)2024 年深化试点工作的总体时间安排如何?

6 月底前,试点单位应当实现试点电子凭证的常态化处理和运行,包括已纳入试点范围未实现全流程处理的接收端试点单位、新纳入试点范围的接收端试点单位、新纳入试点范围的开具端试点单位等。

三、关于深化试点总体流程和要求

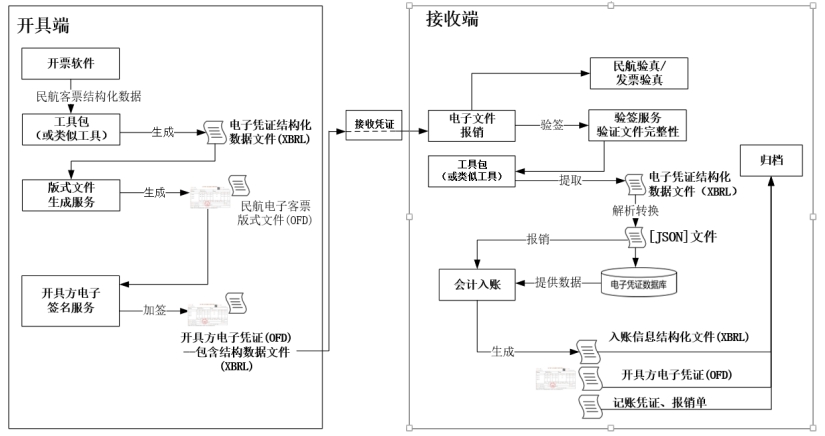

(六)试点电子凭证业务处理总体流程是什么?

图 1 业务流程示意图(以数电票(航空运输电子客票行程单)为例)

试点电子凭证从开具、接收到处理、归档等各环节全流程主要包括:

1.开具端试点单位按照试点要求,开具(交付)符合相关主管部门有关业务规范和标准的电子凭证(即为接收端试点单位接收处理的电子凭证),且务必保证该电子凭证的所有数据信息来源合法、真实可靠和未被篡改。

2.开具端试点单位将电子凭证(含符合电子凭证会计数据标准的电子凭证结构化数据文件,以下简称“电子凭证结构化数据文件”)发送给接收端试点单位(或接收端试点单位相关人员)。

3.接收端试点单位可借助财政部提供的免费基础工具包或深化试点服务保障单位提供的免费个性化工具包,按照电子凭证会计数据标准及相关技术规范对其会计信息系统进行配置,使其具备接收和解析电子凭证的能力。

4.接收端试点单位接收电子凭证(含电子凭证结构化数据文件),解析出电子凭证结构化数据文件的结构化数据,然后进行报销、入账等业务处理。

5.接收端试点单位应当在业务对应的会计入账完成后、会计凭证归档之前,根据实际入账情况生成符合电子凭证会计数据标准的会计入账信息结构化数据文件(以下简称“入账信息结构化数据文件”)。

6.接收端试点单位按财政部、国家档案局《会计档案管理办法》(财政部 档案局令第79号)和《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6 号)等相关规定将相关电子凭证进行归档。

(七)对开具端试点单位的总体要求是什么?

数电票(不含铁路电子客票、航空运输电子客票行程单)、财政电子票据(不含电子非税收入一般缴款书)的开具端试点单位应当按照要求开具(交付)符合相关主管部门有关业务规范的电子凭证;增值税电子普通发票、增值税电子专用发票、数电票(铁路电子客票)、数电票(航空运输电子客票行程单)、电子非税收入一般缴款书、银行电子回单和银行电子对账单的开具端试点单位应当按照要求开具(交付)符合相关主管部门有关业务规范和标准的电子凭证。

各开具端试点单位应当遵循方便、高效、经济的原则开具(交付)电子凭证,满足接收端试点单位和个人常态化获取电子凭证的需求。

各开具端试点单位应当根据电子凭证开具(交付)实际情况加强与电子凭证开具分发平台、代理记账平台、票务服务平台、政务财务服务平台等试点平台对接,满足各类接收端单位批量化、一站式获取电子凭证的需求。

(八)对接收端试点单位的总体要求是什么?

各接收端试点单位应当推动本单位及所有具备条件的下属单位全面、深入、充分开展深化试点工作,按照标准及相关技术规范对软件进行配置,接收、解析相关电子凭证,以支持其会计核算系统自动处理,并生成符合标准的入账信息结构化数据文件。各接收端试点单位应当通过完善会计软件验证功能、建立比对机制等方式,对本单位接收到的电子凭证在接收、解析、报销、入账、归档等每个处理环节使用的结构化数据进行全要素验证,确保其真实可靠和未被篡改。

(九)对参与试点的相关平台的总体要求是什么?

1.电子凭证开具分发平台。提供相关电子凭证开具(交付)、分发、互联互通服务的电子凭证开具分发平台,应当根据相关主管部门有关业务规范和电子凭证会计数据标准的要求,完成相关技术改造,确保试点单位可通过其平台开具(交付)和接收符合标准的电子凭证。

2.代理记账平台。代理记账平台应当按照电子凭证会计数据标准进行配置升级,具备符合标准要求的电子凭证接收、解析等功能,并对电子凭证解析、入账、归档等环节中所使用的结构化数据进行全流程跟踪验证,确保各环节使用的结构化数据与从开具端试点单位接收的结构化数据保持一致。

3.票务服务平台。具备报销功能的票务服务平台应当对其平台进行配置升级,确保在电子凭证的接收处理过程中,由其平台负责的一个或多个环节可以提供符合标准要求的相关服务,并对使用的结构化数据进行全流程跟踪验证。

4.政务财务服务平台。具备公众政务服务、预算管理一体化、内部控制管理一体化、电子档案归档等功能的政务财务服务平台应当对其平台进行配置升级,确保其平台可以提供符合标准要求的相关服务,并对使用的结构化数据进行全流程跟踪验证。

(十)服务保障单位如何参与试点?

财政部提供的免费基础工具包只有基础的解析功能,没有集成相关开具端试点单位的验签方案等,为此,财政部组织有关服务保障单位开发并发布了免费个性化工具包,将相关开具端试点单位的验签方案等统一集成,进一步方便接收端试点单位快速适配。各服务保障单位已安排专人负责深化试点工作,各试点单位可在工具包使用说明中获取技术人员的联系方式。接收端试点单位在应用免费个性化工具包时,发生解析适配兼容问题可直接联系相应的服务保障单位。此外,各服务保障单位除持续升级优化工具包外,应有序开展深化试点工作的宣传引导,并在试点实施过程和验证阶段的辅导支持等方面提供服务保障,帮助接收端试点单位降低参与试点的技术难度和实施成本。

18703801652 0396-2196889

E-MAIL:121266200@qq.com

河南省郑州市建设路与百花路交叉口东南角泰隆大厦1307房间

Copyright © 2009-2011,www.hnbhcpa.com,All rights reserved 版权所有 © 河南百源会计师事务所|郑州百惠税务师事务所

未经许可 严禁复制 豫ICP备17045268号-1